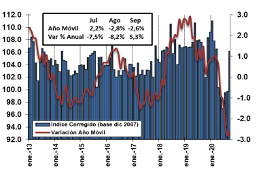

Revisamos a la baja nuestra proyección de actividad para el 2020. Los datos de actividad sectoriales correspondientes al mes de septiembre fueron más débiles que los proyectados. Como resultado de ello, hemos realizado una revisión bajista a nuestra proyección de IMACEC de septiembre, desde un 0,6% a un -7,0%, mientras que para el año completó, la estimación bajó en 1 punto porcentual, quedando en un -6,8%. A nivel sectorial, la producción manufacturera registró un alza anual de 5,3% en septiembre, dejando atrás una racha de cinco meses consecutivos de fuertes caídas. Ello, en gran medida, fue consecuencia del dinamismo en la elaboración de productos alimenticios (para cubrir la demanda de fiestas patrias). A ello se sumó la incidencia positiva de la elaboración de bebidas alcohólicas y no alcohólicas y la fabricación de sustancias y productos químicos (alza en la demanda de otros abonos y fertilizantes). En contraste, la principal incidencia negativa provino de la fabricación de productos elaborados de metal, dando cuenta de los menores proyectos de construcción de estructuras de acero.

Gráfico N° 1o: Producción Manufacturera

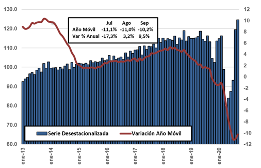

Por su parte, el indicador de actividad del comercio se expandió un 6,3% a/a durante el mes de septiembre, anotando su mejor desempeño en 14 meses. A nivel de sus componentes, las aceleraciones fueron generalizadas, distinguiendo los vigorosos crecimientos en las categorías de Productos electrónicos (57,4% a/a) y Materiales para la construcción (45,7% a/a). En tanto, el indicador de ventas minoristas se expandió un 9,5% a/a y un 4,3% m/m. Con ello, cabe destacar el hecho que el nivel de ventas (corregidas por factores estacionales) alcanzó en septiembre su registro más elevado desde que se tienen cifras comparables (enero de 2005). Ello fue consecuencia de la reapertura de la economía, el retorno de los consumidores a los centros de compra y las medidas de apoyo, incluyendo el retiro del 10% de ahorros previsionales.

Gráfico N° 11: Ventas del Comercio Minorista

En contraste, los indicadores del sector servicios siguen mostrando una alarmante debilidad. Así, el indicador de ventas de servicios mostró una generalizada caída, destacando las contracciones anuales de Actividades artísticas, de entretenimiento y recreativas (-79,0%); Actividades de alojamiento y de servicio de comidas (-39,6%); y Actividades inmobiliarias (-27,5%).

La tasa de desempleo volvió a caer en septiembre. A pesar de ello, las condiciones del mercado laboral siguen siendo frágiles. En el trimestre móvil terminado en septiembre, la tasa de desempleo llegó a un 12,3%, seis décimas menos que la cifra del trimestre terminado en agosto. Además, se observa una leve aceleración en el ritmo de creación de empleo. Sin perjuicio de ello, las condiciones del mercado laboral siguen siendo extremadamente débiles, lo que queda reflejado en el hecho que la tasa de desocupación en su definición más amplia (la que incluye a trabajadores subempleados en todas sus categorías), llegó a un 27,8%.

El Proyecto de un 2º retiro de las AFPs sigue avanzando, siendo altamente probable que sea aprobado finalmente. La Comisión de Constitución de la Cámara de Diputadas aprobó en general la idea de legislar un posible segundo retiro. En esa misma instancia se aprobó la idea de legislar sobre el retiro de fondos acumulados en compañías de seguros, bajo la modalidad de pensiones de Rentas Vitalicias. Si bien quedan aún pendientes varias instancias legislativas, pensamos que es altamente probable que el proyecto sea finalmente aprobado. De concretarse ello, estimamos que el potencial de retiro bordea los US$16 mil millones, estimando impactos financieros negativos, los cuales podrían ser mitigados por operaciones no convencionales del BC. Sin embargo, los efectos más nocivos se sentirían en la viabilidad del sistema de pensiones para un gran porcentaje de la población, el efecto sobre las finanzas públicas y el daño sobre el sistema de rentas vitalicias y compañías de seguros. En particular, identificamos los principales impactos:

- Efectos financieros:

- Moderado efecto alcista sobre las tasas de los BCPs y BCUs (5 a 10 pb); El impacto será mitigado por las operaciones no convencionales del BC.

- Presión bajista transitoria sobre el tipo de cambio ($10 a $20); Las AFPs venderán ente US$6.000 y US$7.000 millones; El BC puede mitigar parcialmente este efecto.

- Presión bajista sobre el IPSA (5% a 10%); El BC no puede contener este efecto; Las AFPs pueden mitigarlo vendiendo otros activos.

- Efectos sobre el sistema de pensiones:

- Más de 4 millones de cotizantes (33% del total) quedarán sin saldo en sus cuentas; otros 2 millones quedarán con un saldo insuficiente para financiar pensiones aceptables.

- El sistema deja de ser viable para más del 50% del universo de cotizantes.

- De facto, el sistema habrá dejado de existir. El Estado deberá compensar los fondos retirados ya sea mediante un sistema tipo “bono de reconocimiento”, el engrosamiento del pilar solidario o la creación de un sistema de reparto.

- Efectos sobre el sistema de rentas vitalicias:

- El forzar por ley el pago anticipado de flujos de renta vitalicia implica una alteración flagrante de contratos entre privados y una violación gravísima del derecho de propiedad.

- Las compañías de seguro de vida podrían perder entre US$1.700 millones (51%) y US$2.200 millones (66%) de su patrimonio; Esto, en la práctica, significaría el fin del sistema de rentas vitalicias.

- Aun si no se concreta la amenaza en esta ocasión, ella seguirá latente, lo que probablemente hará inviable la persistencia del sistema

- Efectos sobre las finanzas públicas:

- Sólo por concepto de pensiones básicas solidarias y otras partidas suplementarias, el primer retiro ya implicó un costo equivalente al 2,5% del PIB (US$6.125 millones aprox.).

- El segundo retiro duplicará dicho costo.

- Sin embargo, en costo real será mucho mayor; Como se señaló previamente, la inviabilidad del sistema forzará al Estado a hacerse cargo de la totalidad de los fondos retirados (US$34.000 millones; 14% del PIB); Ello constituye un pasivo contingente que debe sumarse a la deuda del gobierno general.

- Ello, sumado a la evolución de la deuda efectiva (no contingente), la que según nuestros cálculos llegará al 50% del PIB en 2024, hace inevitable la implementación de una profunda reforma tributaria que incremente la carga impositiva en forma significativa.